在留期限確認で見落としている真のリスクとは?

在留外国人の口座管理において、在留期限の更新通知を送り、回答がなければ口座を停止する。一見、ルールにもとづいた隙のない運用に思えます。

「答えないほうが悪い、止めてしまえば実害はない」――。しかし、この「回答率を軽視した運用」が、実は金融機関にとって大きな経営リスクとコスト増大の火種になっていることをご存じでしょうか。

本コラムでは、在留期限確認における「回答率」の重要性と、安易な口座停止が招く現場の混乱、そして実効性を高めるために必要となる「新たな顧客接点のあり方」について解説します。

1. 口座停止は「解決」ではなく「顧客の排除」である

「連絡がつかないから止める」というのは、管理を完結させたことにはなりません。むしろ、本来継続的な取引を望んでいる善良な外国人顧客(生活・就労のために口座を利用している外国人顧客)を、金融機関側の都合で一方的に排除している状態に近いといえます。

-

外国人顧客への対応と取引制限における留意点

金融庁のガイドラインでは、日本語での意思疎通が難しいことのみを理由に、一律に取引を謝絶することがないよう留意が求められています。言語や手続き上の制約により十分な対応ができない顧客に対し、説明や対応の工夫を行わないまま安易に口座停止等の措置を講じた場合には、不適切な対応と評価される可能性もあります。必要な確認ができない場合の制限はあり得るものの、個別事情をふまえた慎重な判断が求められます。 -

潜在的な優良顧客の喪失

日本で働く外国人は、今後ますます増加し、重要な顧客基盤となります。不親切な通知と機械的な口座停止は、将来的に有望な特定技能外国人や高度専門職の方々との「接点」を自ら断ち切る行為に他なりません。

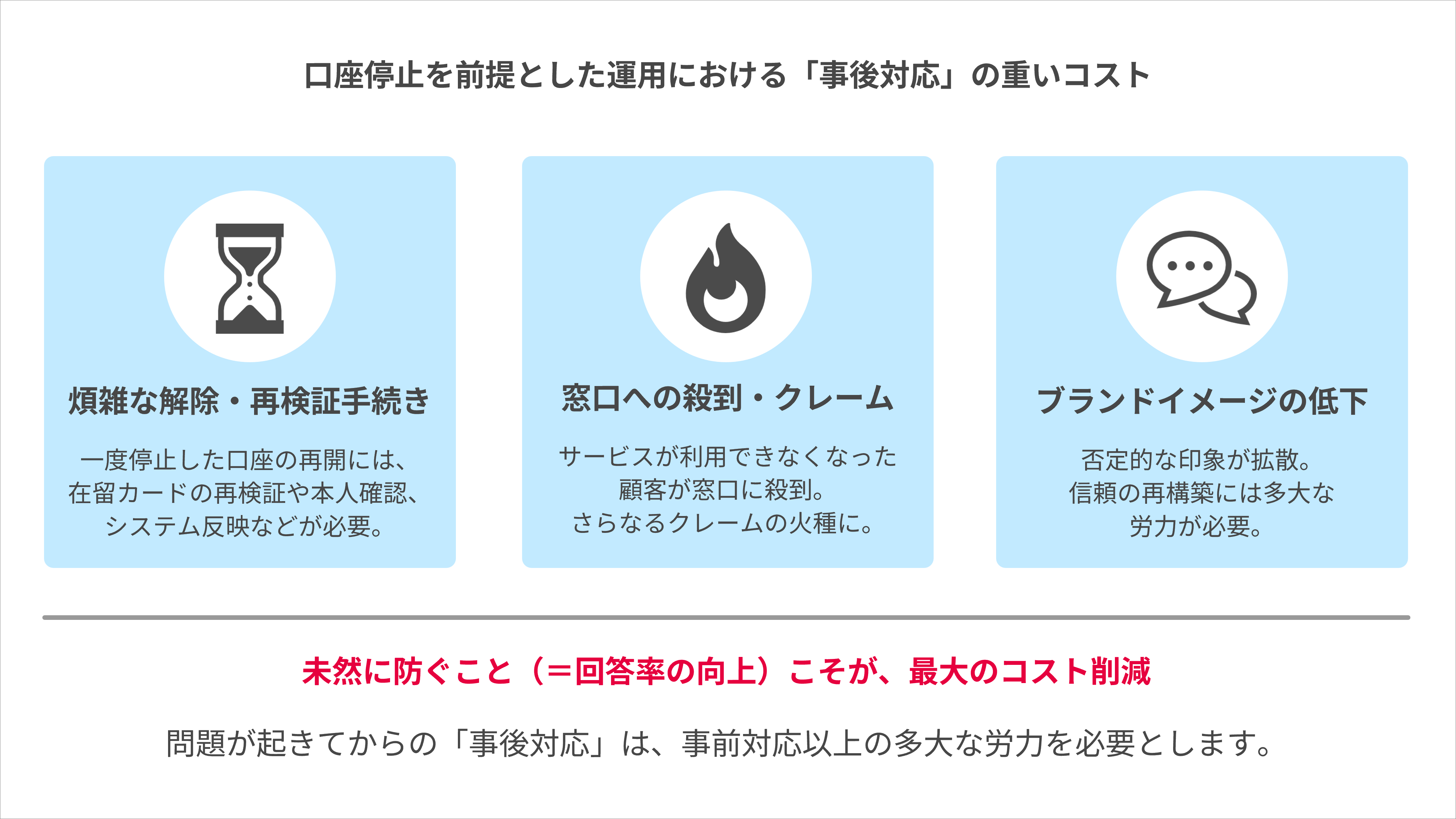

2. 現場を疲弊させる「事後対応」のコストと限界

「回答率向上」を諦め、口座停止を前提とした運用を続けると、以下のような「見えないコスト」が現場を圧迫します。

口座利用停止の解除に伴う手続きの重い負荷とタイムラグ:

一度停止した口座を再度利用可能にするには、在留カードの再検証や本人確認、システムへの反映など、膨大な事務工程が発生します。これらはリアルタイムで完結させるのが難しく、手続き完了までに数日を要するケースも少なくありません。

窓口・コールセンターのパニック:

突然サービスが利用できなくなった顧客が窓口に殺到します。「今すぐ使いたい」という切実な訴えに対し、即座に応えられず、その対応の遅れが不満となり、さらなるクレームを招く恐れがあります。

ブランドイメージの低下:

対応のあり方次第では、「日本の金融機関は不便だ」「十分な配慮が感じられない」といった印象を持たれる恐れがあります。一度損なわれた信頼を取り戻すには、ゼロから関係を築き上げるよりも、はるかに大きな労力を要します。

そもそも、こうした「起きてしまった後のトラブル」に対処するのではなく、未然に防ぐために回答率を上げることこそが、真の効率化ではないでしょうか。

在留期限確認の運用にお悩みですか?

DNPコアライズでは、発送から督促、データ化までを一気通貫で支援するBPOサービスを提供しています。

貴行・貴社の課題に合わせた最適なスキームをご提案します。

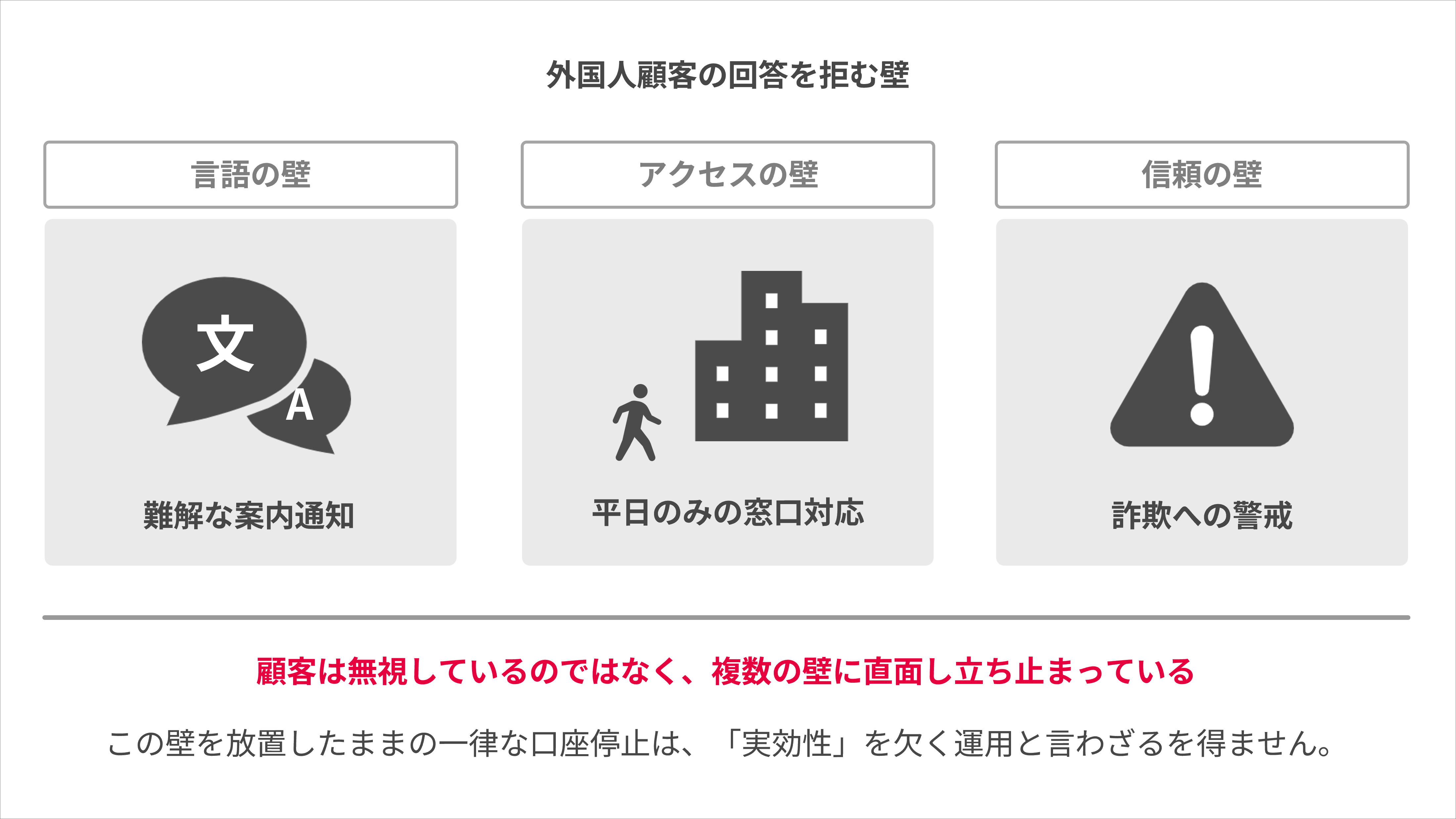

3. なぜ「回答」が来ないのか? ―― 3つの壁

外国人顧客が回答しないのは、決して「隠し事があるから」だけではありません。多くの善良な外国人顧客が、日本の金融機関特有の障壁に直面し、立ち止まっているのが実態です。

言語の壁:

日本語の難しい通知物は、内容を正しく理解されずに「自分には関係ない広告」と誤認されたり、なにが書いてあるかわからない不安から、優先度の低い書類として放置されたまま破棄されたりします。特に専門用語の多い公的な手続き案内は、日常会話レベルの日本語力では太刀打ちできない場合が少なくありません。

アクセスの壁:

「平日の日中に窓口へ行く」ことは、多くの就労外国人にとって極めて困難です。特に建設現場への出向や農繁期の応援などで数カ月単位で県外へ滞在する場合、物理的な距離が手続きを阻む致命的な要因となります。また、郵送やWebといった手段が用意されていても、書類の記入や投函、あるいは不慣れなログイン操作や画像のアップロードといった煩雑な手続きが負担となり、完了を目前に断念してしまうケースも少なくありません。

信頼の壁:

外国人コミュニティは常に巧妙なフィッシング詐欺の標的になっています。金融機関を装った不審なメールやSMSが横行する中で、唐突に届く電子通知のリンクを警戒し、「不用意に触れてはいけないもの」として避けるのは、彼らにとっての自衛手段でもあります。

これらの障壁を放置したまま、「回答がない=リスクが高い」と決めつけ、一律に口座停止を行う運用は、当局から「実効性のあるコミュニケーションの欠如」や「一律かつ機械的な取引制限」と指摘されるリスクを孕んでいます。

4. 解決の鍵は「生活動線」と「多言語サポート」

私たちが大切にしているのは、手続きを「特別な行事」にせず、日常の平穏な流れの中にそっと置くことです。口座を止めるという強い手段を選ぶ前に、まずは金融機関側から顧客の歩幅に合わせて歩み寄ること。地道なコミュニケーションを通じて接点を結び直すことこそが、形骸化した管理を、実効性のあるリスクマネジメントへと変える確かな一歩になると考えています。

日常の「ついで」から始まる、新しい信頼関係:

金融機関の営業店へ行かなければ手続きできないといった負担を強いるのではなく、買い物や通勤といった日常の風景の中に、そっと入り口を用意することが大切です。生活動線の中で自然に手続きを済ませられる体験が、顧客の心理的なハードルを下げ、金融機関との距離をより近いものに変えていくと考えています。

一方的な管理からの脱却:

通知を送って「未回答なら終わり」とするのではなく、多言語での丁寧なサポートなどを通じて、顧客の戸惑いに寄り添うことが必要ではないでしょうか。顧客一人ひとりに合わせた丁寧な対応は、信頼を深めるだけでなく、回答率の向上という「実効性」にもつながり、結果として、金融機関としての管理責任を果たすことにも貢献します。

5. 事務代行から、真のリスクマネジメントへ

在留期限の確認は、単なる「期限のチェック」や「カードのコピー回収」ではありません。外国人顧客とつながり続け、日本の金融システムへの信頼を守り、ともに歩んでいくための大切な「コミュニケーション」です。

「回答率」という数字に向き合うことは、貴行・貴社の現場負担や摩擦を減らすだけでなく、外国人顧客との良好な関係を築くことにつながります。

DNPコアライズは、金融機関のパートナーとして、形式的な手続きを「実効性と温かみのある管理」へとアップデートする方法をご提案しています。

実効性の確保を支援する「在留期限確認サービス」の詳細は、ぜひ以下よりご覧ください。

関連コラム

継続的顧客管理の高度化とチャネル戦略

継続的顧客管理の「実効性」をキーワードに、回答率の低さが招く経営リスクの正体と、それを打破するために必要な「顧客接点のあり方」について紐解いていきます。

お問合わせ

ご質問・ご相談については、以下からお気軽にお問合わせください。