継続的顧客管理の“回答率”が金融機関の命運を分ける理由

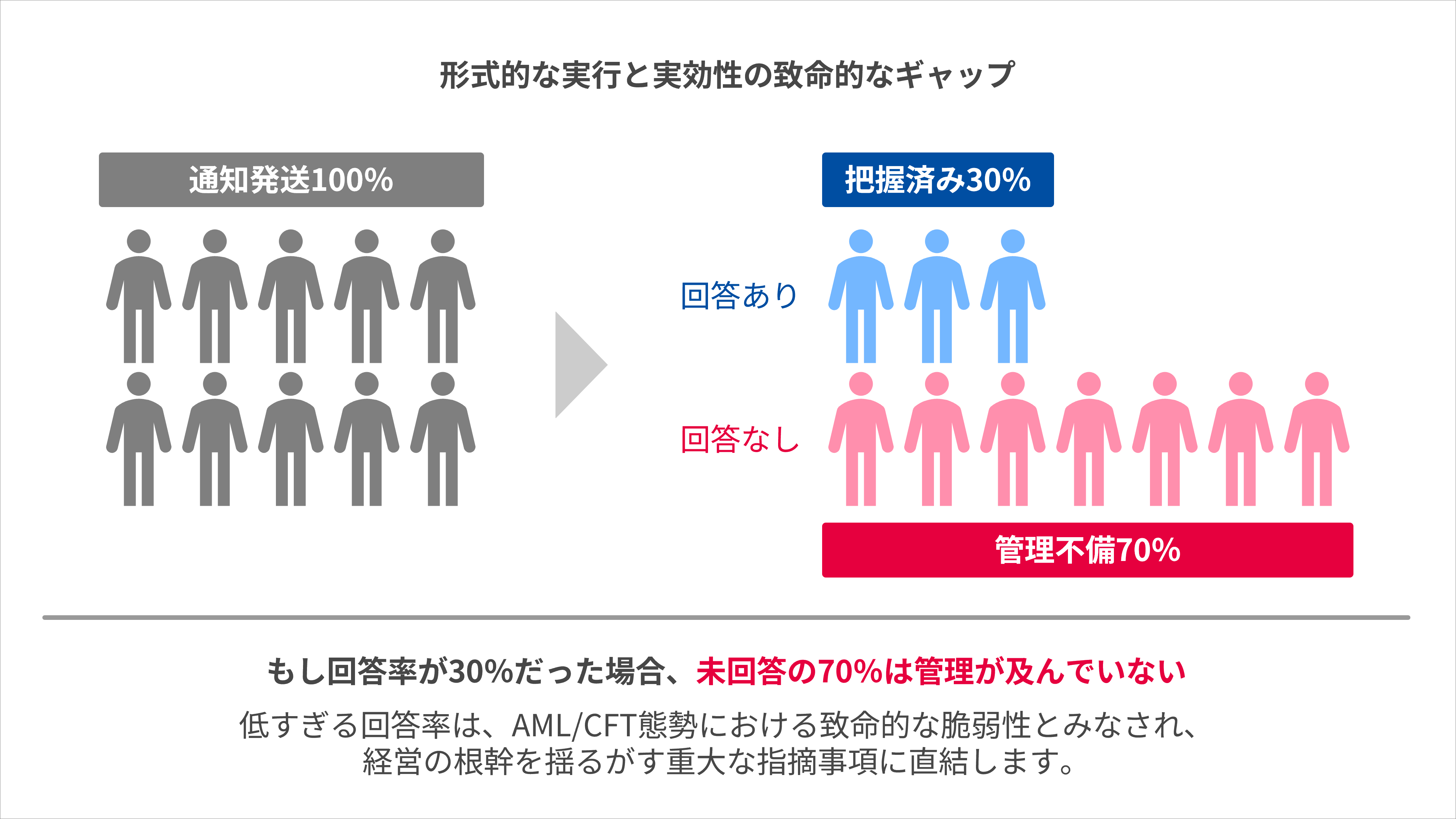

金融庁による「マネー・ローンダリング及びテロ資金供与対策に関するガイドライン」の適用から数年。多くの金融機関において、継続的顧客管理は「特別なプロジェクト」から「日常のルーティン業務」へと定着したように見えます。しかし、ここで一度立ち止まって考えてみてください。「うちは規定通りにはがきやメールを送っているから、体制は万全だ」―もしそう考えているとしたら、その安心感こそが、最大の脆弱性かもしれません。今、金融機関の事務現場で静かに、かつ深刻な問題となっているのは、通知の発送数ではなく、「顧客からの回答が得られないまま滞留している口座の山」なのです。

本コラムでは、継続的顧客管理の「実効性」をキーワードに、回答率の低さが招く経営リスクの正体と、それを打破するために必要な「顧客接点のあり方」について紐解いていきます。

1. 「通知を送ること」と「実効性の確保」は全くの別物である

まず直視すべき事実は、通知を発送したという「プロセス」と、情報を更新できたという「結果」は、本質的に全くの別物であるということです。継続的顧客管理の真のゴールは、形式的な手続きをこなすことではなく、その「実効性」にあります。

当局が注視しているのは、「何万通の通知を出したか」というプロセスではなく、「どれだけ最新の顧客情報を高い精度で把握できているか」です。「通知を出したが回答がない」という口座が一定数たまると、以下のようなリスクが顕在化します。

-

「管理不備」とみなされる脆弱性

実態が把握できない口座が大量に存在することは、マネー・ロンダリング対策における最大の穴となります。形式的な通知にとどまり、情報の更新(情報の鮮度)が停滞している状態は、ガイドラインが求める「継続的な顧客管理の実効性」の不備とみなされる恐れがあります。 低すぎる回答率は、検査において体制の脆弱性を問われる決定的な要因になりかねません。 -

膨れ上がる二次対応コスト

未回答口座に対する再送や電話督促など、本来不要なはずの「追っかけ事務」が積み重なり、現場の工数と郵送コストを際限なく圧迫し続けます。 効率的な回答回収スキームを持たないままの運用は、将来にわたって解消されないコスト負担を抱え続けることと同義です。

つまり、回答率の向上は、単なる事務の効率化ではなく、経営リスクそのものをコントロールするための必須条件なのです。

継続的顧客管理の運用にお悩みですか?

DNPコアライズでは、発送から督促、データ化までを一気通貫で支援するBPOサービスを提供しています。

貴行・貴社の課題に合わせた最適なスキームをご提案します。

2. 既存チャネルのさらなる活用:網羅性を高めるための課題とは

郵送DMやWebでの回答案内は、今なお顧客管理の根幹を支える極めて有効な手法です。しかし、多様化する顧客のライフスタイルに対し、従来のチャネル単体ですべての層を網羅し、当局の求める高い実効性を確保し続けるためには、いくつかの課題も浮き彫りになっています。

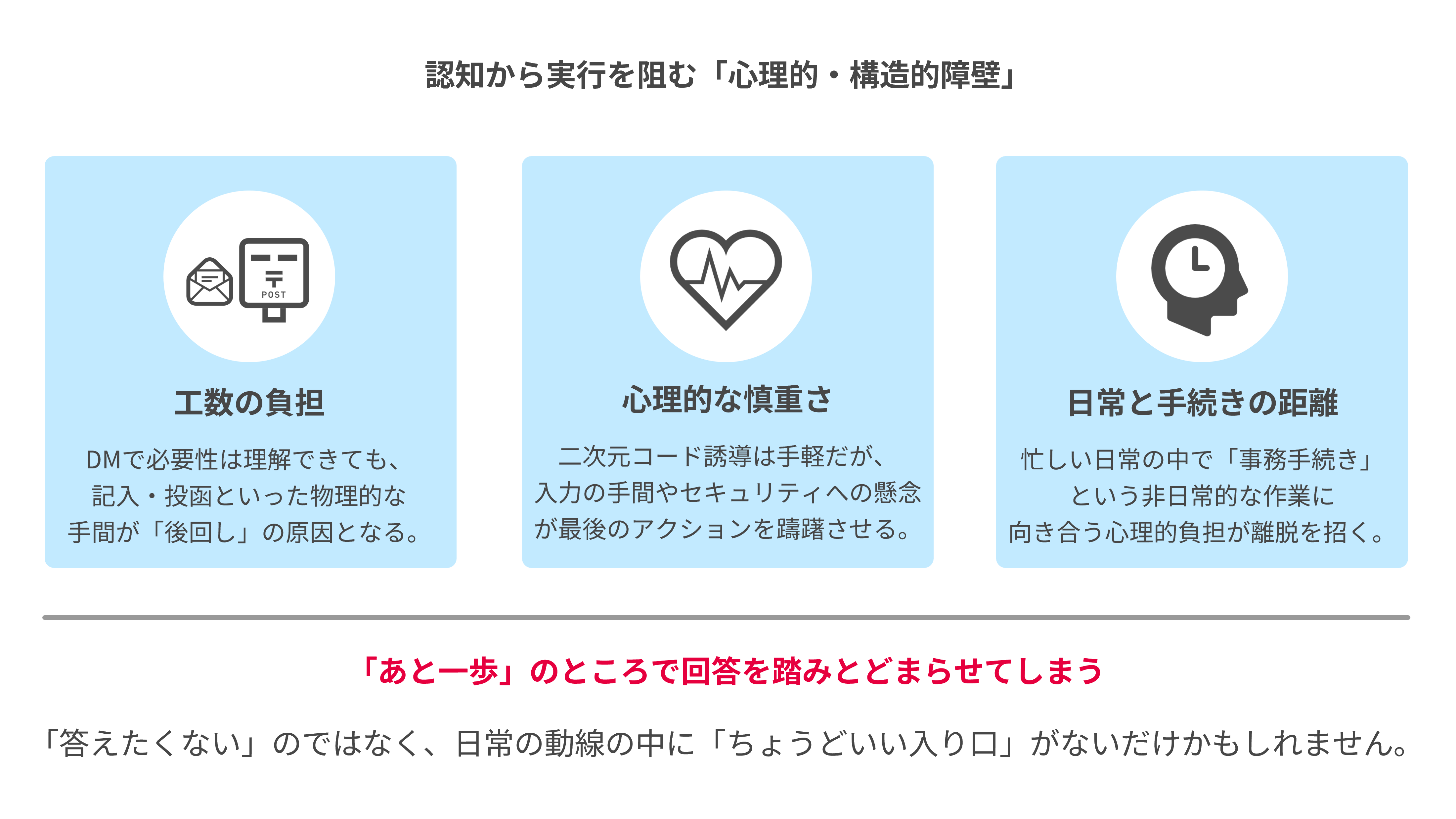

郵送後のアクションのハードル:

郵送DMによって「手続きが必要であること」を認知してもらう効果は極めて高い一方、そこから封筒を開け、内容を読み、記入して投函するという工程は、多忙な現代の顧客にとって負担感があることも事実です。

Web誘導後の心理的障壁:

二次元コード等によるアクセス簡略化は非常に有効ですが、依然として「URLへのリンクがフィッシング詐欺ではないか」という警戒心を持つ層や、スマートフォンの操作自体に不慣れな層が存在します。

多くの場合、顧客が回答に至らないのは、決して悪意があるからではありません。通知を受け取って「内容を理解する」ことと、実際に「手続きを完了させる」ことの間に、ちょっとした心理的なハードルが潜んでいるからではないでしょうか。二次元コードを読み取るという数秒のアクションであっても、家事や仕事の合間に届く通知に対し、改めて「銀行の手続きに向き合おう」と気持ちを切り替えるのは、忙しい日常の中では意外と手間に感じてしまうものです。

顧客は決して「答えたくない」わけでもありません。ただ、日常の自然な流れの中で、無理なく手続きを完了できるような「ちょうどいい入り口」が見当たらないために、ついつい後回しにしてしまっているのではないでしょうか。

3. 「生活動線」をハックする。顧客接点の再構築という戦略

この「回答率の壁」を突破し、コンプライアンスの高度化を実現するために今、なにが必要なのでしょうか。私たちは、郵送やWebという強力な基盤を活かしつつ、顧客が日常の中で「自然に」手続きに触れられるような、生活動線上の接点を追加することが必要不可欠であると考えています。

既存の「プッシュ型」の通知によって気づきを与え、その足で日々の生活の中で立ち寄る場所、あるいは自然に利用するインフラの中で、手続きを完結させるというアプローチです。

「わざわざ」から「ついで」への転換:

顧客の日常の行動の中に、わずか数分で完結する手続きの機会を用意すること。

「安心」を担保するマルチチャネルの展開:

Webチャネルが持つ手軽さに加え、物理的な実体を伴い、顧客が日常的に信頼して利用しているデバイスを新たな窓口として組み合わせること。

このような、デジタルとリアルの生活動線を融合させたマルチチャネル戦略こそが、形骸化した顧客管理を「実効性あるもの」へと進化させる鍵となります。

4. 形式から『実効』へ:DNPが提案する顧客管理のアップデート

これからの継続的顧客管理は、「形式的に行う事務作業」というフェーズから、「顧客の生活に寄り添い、確実にリスクを低減する戦略」へとシフトすべき時です。

現在の運用を継続されているお客さまにおいても、改めて「回答率」という指標に着目することは、体制をより強固にするための重要な一歩となります。この数字は、改善の余地を可視化し、真の実効性を追求するための貴重な手がかりとなるはずです。

DNPコアライズは、金融機関のパートナーとして、既存の運用フローを活かしながら、生活動線に深く入り込んだ「新しい顧客接点」を構築するスキームをご提案しています。

実効性の確保を支援する「新たな継続的顧客管理」の詳細は、ぜひ以下よりご確認ください。

お問合わせ

ご質問・ご相談については、以下からお気軽にお問合わせください。